この動画では、「フリーランスエンジニアは個人事業税を払わないといけないのか?」という問題について話したいと思います。

税務署と表現しておりますが、正しくは府税事務所・県税事務所です。 誤った認識のまま動画にしておりました、大変申し訳ありません。 税務署の表現はすべて府税事務所・県税事務所に置き換えていただけますと幸いです、よろしくお願いいたします。 コメントいただいた方には大変感謝です!

はじめに

今年、個人事業税が来るにあたって税務署の方といろいろやり取りをし、大変勉強になることが多かったので、この動画にまとめました。

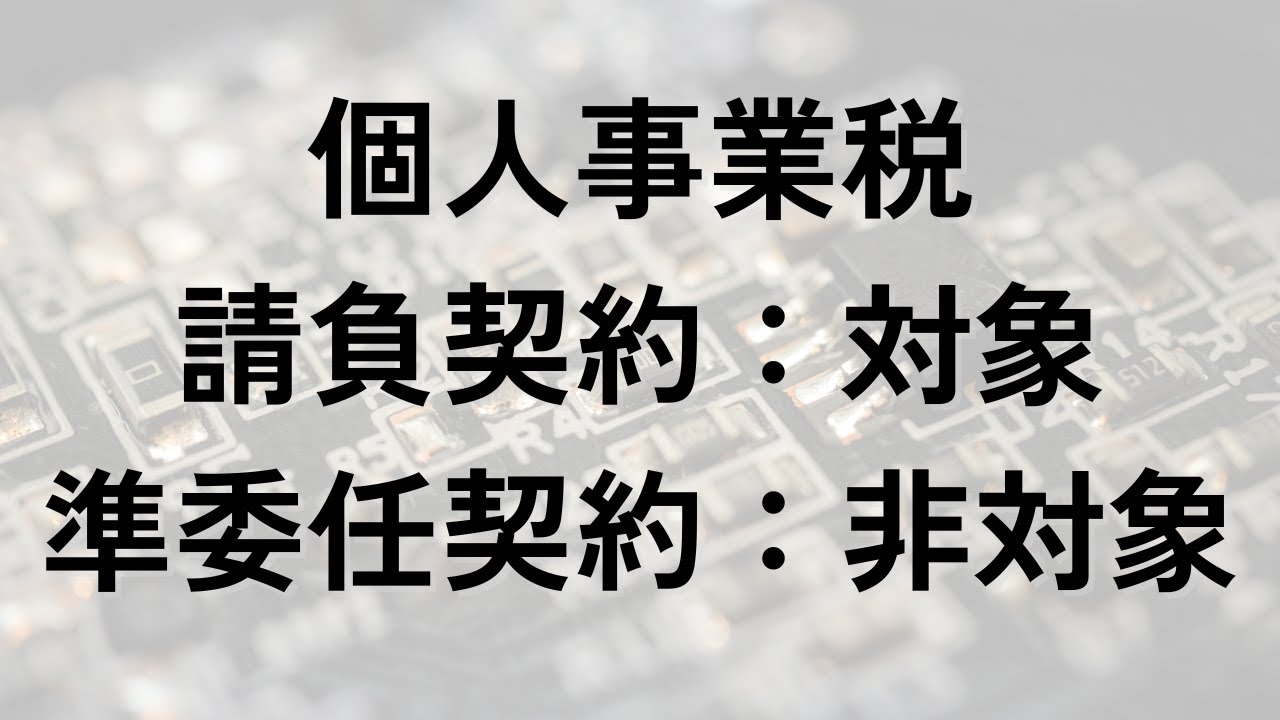

では早速、本題ですが、結論から言うと 「請負業に該当する場合は個人事業税の支払いが必要になる」 ということです。

いろんな契約の仕方がありますが、成果物の納品をすることで成り立つ契約をしている場合は 「請負業」 に該当します。一方で、人材紹介の会社などに登録して仕事をもらっている場合は、労働力を対価として契約する 「準委任契約」 になります。

大きく分けると、「請負業」と「準委任契約」がありますが、具体的に準委任契約が何業に該当するのかは、ちょっと分からないですね。ただし、「月に何時間働く」という契約をしている人は、個人事業税の対象から外れることになります。

個人事業税とは?

個人事業税とは何かという話ですが、確定申告をしたことがある人なら分かると思います。事業所得から必要な経費を引いた後、さらに 290万円 を引きます(この290万円というのは固定の数字です)。

その額に対して、請負業の場合は 5%(0.05) を掛けた金額を支払わなければなりません。これは 地方税法 によって決められており、該当する場合は必ず支払う必要があります。

業種は全部で70種類あり、エンジニアをしている場合は 請負業に該当する可能性が高い ですね。

仕事の内容に関する調査書

今年、7月2日 に 「仕事の内容に関するお尋ね兼回答書」 という書類が封筒に入って届きました。

この書類の内容としては、確定申告でどのような仕事をしているのかを、項目から選択し、具体的に記入する形式になっています。

また、

- 仕事で使う道具は何か?

- 誰が発注しているのか?

- 事業所得はどのように生じるのか?(成果物なのか?労働力なのか?)

などの質問がありました。

この「事業所得はどのように生じるのか?」という部分で、「請負なのか準委任なのか」を判断するための 探りを入れられている わけですね。

ここで「成果物ですよ」とか「労働力ですよ」といった選択をし、その後さらに

- 従業員や下請けはいるのか?

- 仕事をするにあたって特別な事情(例えばパワハラ的な環境でやめられないなど)はあるか?

- プログラマーの単価や報酬の見積もりは誰が行うのか?

といった質問に答えます。

この部分でも、請負なのか、いわゆる「人月商売」なのか、誰がどうやって契約を結んでいるのか、という点について探りを入れられていると感じました。

内容確認の電話がくる

実際、これを7月2日に受け取ってすぐ、翌日には送り返しました。その後、8月15日に突然税務署から電話が来たんですね。

さっき言った「仕事内容に関するお尋ねの紙」と確定申告書が税務署にあるはずなので、これらを照らし合わせて「お尋ねの内容はどういうものか」「どう処理されたのか」といったことをいろいろ聞かれました。

事業所得の大半を占めていたのが1社で、そこは準委任契約だったんですよ、と伝えたんですね。すると、税務署の方が「準委任契約で得られている所得については、今回の個人事業税の対象から外せるかもしれません。準委任契約だと証明できるものをお持ちですか?」と言ってくれたんです。

それが結構な額だったので、「もし削れるならめっちゃ嬉しいな」と思い、「書類ありますよ」と伝えました。すると、税務署の方は「事業税の課税対象から外れる場合、残りの収入がすべて請負だったとして、それに相当する額を算出して個人事業税の支払い通知を送りますね」と言ってくれました。

さらに、「かかった個人事業税は租税公課として経費計上してくださいね」と教えてくれました。これができると、来年の所得から今回の個人事業税を引いて計算できるので、ちょっとお得になるんですよね。

内容を踏まえて再計算してくださいました!

そもそも私はあまり税務署と関わったことがなく、「関わったらヤバい」と思っていたんですが、今回、「準委任契約なら個人事業税の対象外なので支払い額を減らせるかもしれない」「もし個人事業税がかかった場合、それを租税公課として経費計上すれば所得を抑えられる」といったことを教えてもらえて、本当に感謝しています。

全然税金のことを知らなかったので、めちゃくちゃ助かりました。

そして、8月26日に個人事業税の支払い通知が届きました。その額を自分の確定申告書を元に計算してみると、準委任契約で得られた事業所得は100%除外され、その差分が請負として計算され、個人事業税が算出されていました。

これに関して私は納得しています。

YouTubeで「個人事業税がかかった」「どこどこの地域に住民票を置けば審査が甘い」といった話をしている人もいますが、それは違うなと思いました。個人事業税がかかる70業種に該当しないことを証明できれば、課税対象から外れるので、おそらくこれはコミュニケーション不足なんだと思います。

今回対応してくださった税務署の方も、「もし支払い額に不服があれば、申し立てができますよ」と教えてくれました。個人事業税の通知が来た後、まず連絡して齟齬がないか確認し、「これはおかしいですよね?」となれば、再計算してもらえる場合もあるとのことでした。

どの所得が何に該当するかの基準は様々ですが、私の場合は特に違和感を感じることはありませんでした。

まとめ

ちょっと長くなりましたが、まとめると、フリーランスエンジニアの場合、請負か準委任かによって個人事業税の扱いが変わります。請負で行った仕事は個人事業税の対象になります。

まず7月にお尋ね書が届き、「どんな契約で仕事をしているのか」と軽く探りを入れられます。今回の件で思ったのは、きちんと税務署と話せば納得した形で税額が決まる、ということです。

エンジニアの世界でもそうですが、税金の世界も情報を持っている人が圧倒的に有利です。言葉の使い方ひとつで、大きく得したり損したりすることもあると思います。

エンジニアは「技術を高めて単価を上げる」ことを考えがちですが、税金の知識を身につけて守ることも大事です。長期的に見れば、手元に残るお金が大きく変わってくると思います。

今回、税務署の方が本当に親切に対応してくださり、感謝の気持ちでいっぱいです。今後は税務署を怖がらず、しっかり向き合っていきたいと思います。

ということで、以上です。ありがとうございました!

{kind=link}

コメント